وزارت امور اقتصادی و دارایی

سازمان امور مالیاتی کشور

ارزش معاملاتی املاک شهر تهران (مناطق ۲۲ گانه)

ضوابط اجرایی به انضمام ارزشهای معاملاتی عرصه املاک

موضوع ماده ۶۴ اصلاحی قانون مالیاتهای مستقیم، مصوب ۱۳۹۴/۴/۲۱

جهت اجرا در سال ۱۴۰۳

معاونت فناوریهای مالیاتی

دفتر علوم دادههای مالیاتی – گروه ارزیابیگذاری مالیاتی

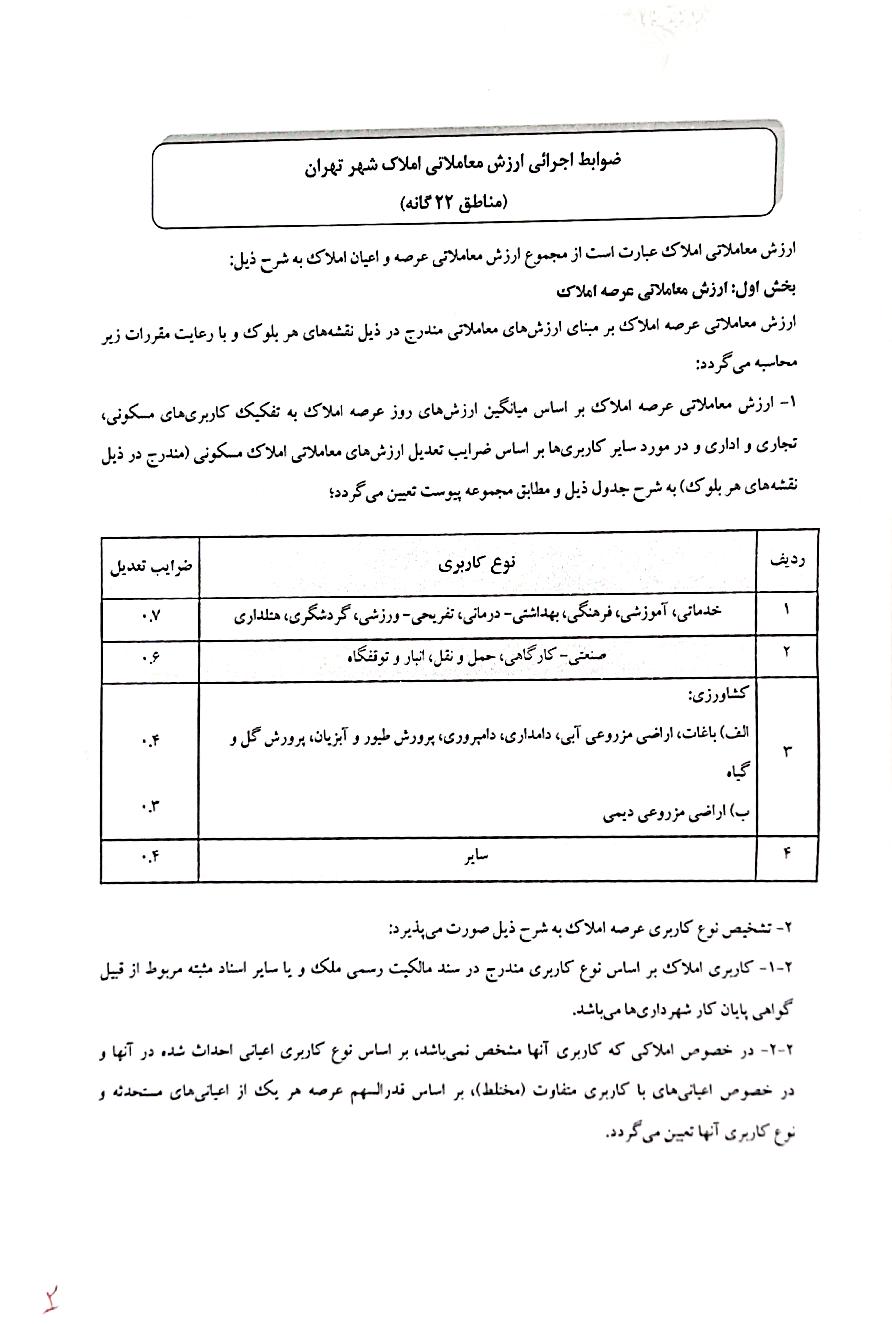

📄 ضوابط اجرایی ارزش معاملاتی املاک شهر تهران (مناطق ۲۲ گانه)

ارزش معاملاتی املاک عبارت است از مجموع ارزش معاملاتی عرصه و اعیان املاک به شرح ذیل:

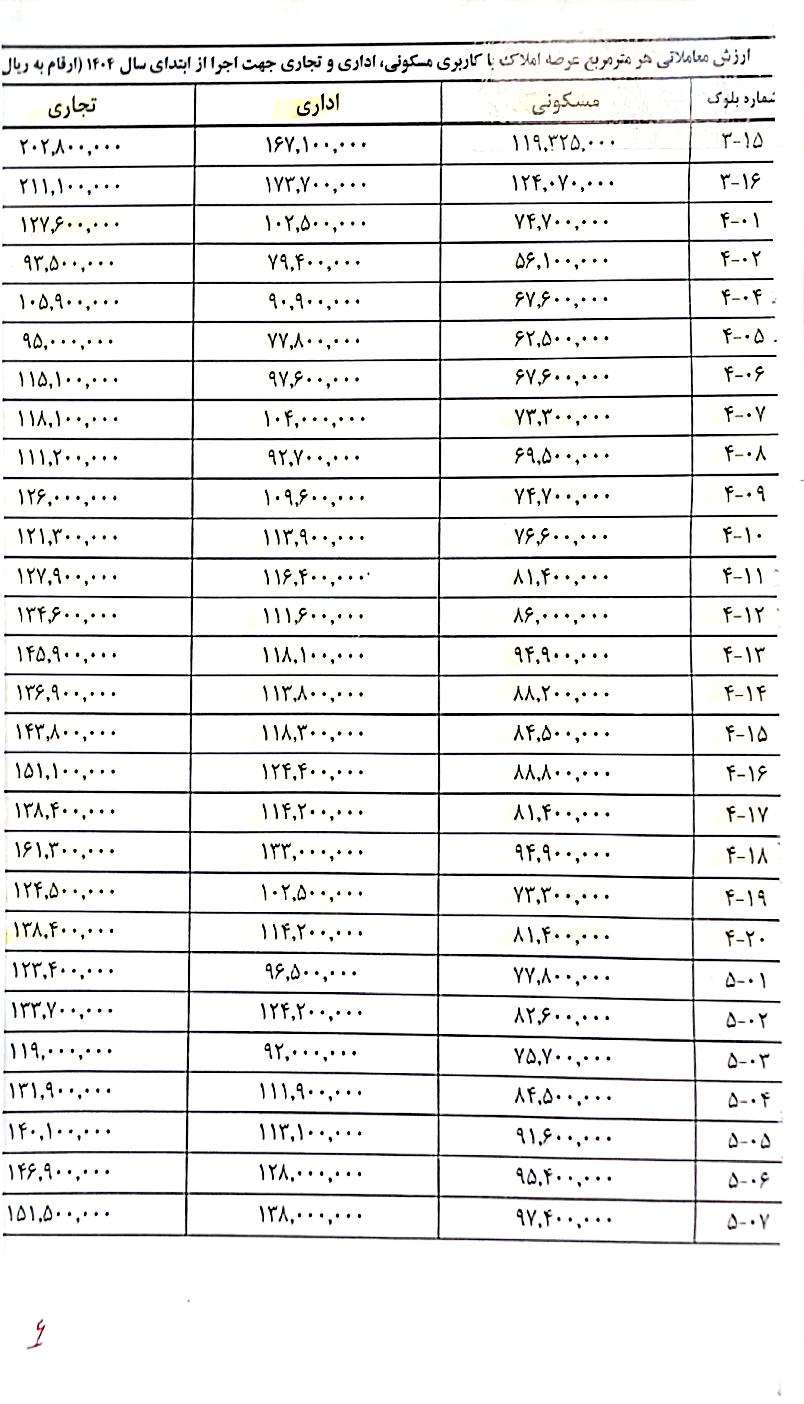

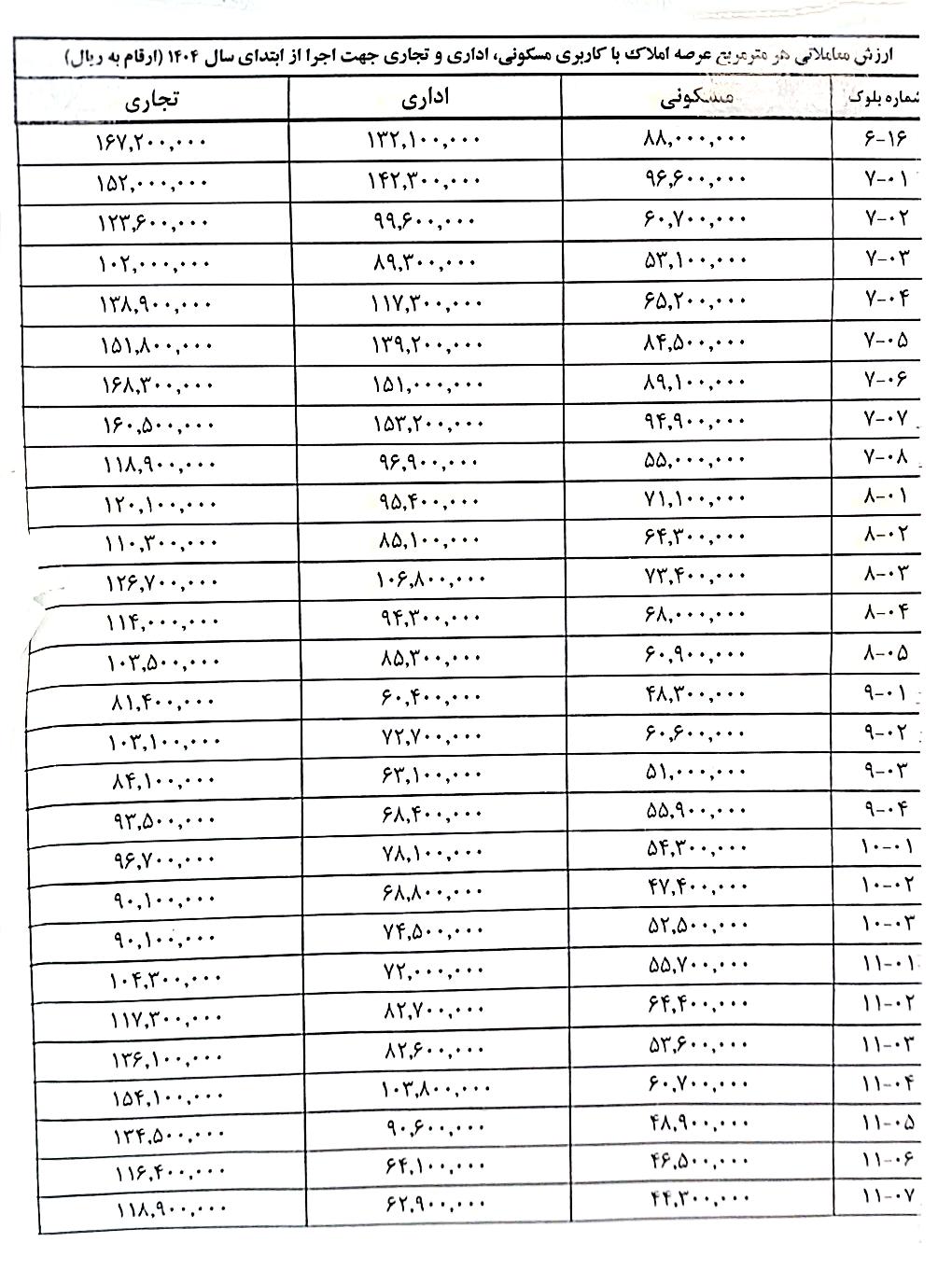

بخش اول – ارزش معاملاتی عرصه املاک

ارزش معاملاتی عرصه املاک بر مبنای ارزشهای معاملاتی مندرج در ذیل نقشههای هر بلوک و با رعایت مقررات زیر محاسبه میگردد:

- ارزش معاملاتی عرصه املاک بر اساس میانگین ارزش روز عرصه املاک به تفکیک کاربریهای مسکونی، تجاری و اداری در هر منطقه شهری؛ بر اساس معیارهای تعیین شده در ارزشهای معاملاتی املاک مندرج در نقشههای هر بلوک به شرح جدول زیر محاسبه و تعیین میگردد.

جدول ضرایب تعدیل بر اساس نوع کاربری

| ردیف | نوع کاربری | ضریب تعدیل |

|---|---|---|

| ۱ | خدمات آموزشی، فرهنگی، بهداشتی، ورزشی، درمانی، مذهبی، پژوهشی، عامالمنفعه و شهربازیها و باغوحشها | ۰٫۷ |

| ۲ | کشاورزی: شامل باغات، زمین زراعی، دامداری، گاوداری، مرغداری، پرورش ماهی و آبزیان، پرورش گل و گیاه | ۰٫۴ |

| ۳ | کشاورزی : اراضی صنعتی و معدنی | ۰٫۳ |

| ۴ | سایر کاربریها | ۰٫۴ |

توضیحات تکمیلی:

۲. تعیین نوع کاربری عرصه املاک به شرح زیر صورت میپذیرد:

۱–۲. کاربری املاک بر اساس نوع کاربری مندرج در سند مالکیت، سند تفکیکی یا سایر اسناد معتبر مربوط از قبیل گواهی پایان کار تعیین میگردد.

۲–۲. در مورد املاکی که کاربری آنها مشخص نباشد یا سایر انواع کاربری احصا نشده باشد، در آنها و در خصوص احداث بنا در کاربریهای متفرقه (مختلط)، بر اساس مقررات طرح تفصیلی، نوع کاربری آنها تعیین میگردد.

۲-۳. در خصوص عرصه املاک فاقد کاربری و فاقد اعیانی، طبق ردیف (۴) جدول فرق عمل خواهد شد.

۳-۳. ارزشهای معاملاتی مندرج در جداول ضمیمه این مجموعه، مربوط به معیار یا عرصه ۱۲ متر میباشد و بهازای هر متر مربع مازاد بر این میزان، ارزش معاملاتی عرصه بر اساس نوع کاربری آن طبق ضوابط کاربری تجاری به درصد از سایر کاربریها در درصد (۸۰٪) ارزش عرصه اضافه یا از آن کم میگردد.

۴-۳. ارزشهای معاملاتی منظور در ارزش عرصه املاک به کاربری مسکونی، تجاری یا بالاتر از آن هر متر مربع املاک با کاربری مسکونی معیار بالاتر از ۳۰۰ متر مربع به نسبت سایر کاربریها محاسبه میگردد.

۵-۳. عرصه املاک غیرهمسان با املاک دارای اعیانی با بر یا بیبر بودن، ارزش عرصه مربوطه طبق عمل خواهد بود.

۶-۳. ارزش معاملاتی رفع عرض میدان یا گذر، بالاترین ارزش عرصه املاکی است که از آن عبور میکند.

۷-۳. ارزش املاک که از میدان عبور مستقل دارند یا عبور از ملک مجاور را دارند، برابر ضریب (۶۰٪) ارزش عرصه املاکی که از آن عبور میشود محاسبه میگردد.

۸-۳. ارزش عرصه املاکی که در برگزاری قراردادهای احداث میدان، بلوار، یا خیابان قرار دارند، طبق شرایط استفاده از جداول، با لحاظ ضوابط قانونی محاسبه خواهد شد.

۹-۳. چنانچه برای املاک واقع در حریم قانونی شهری، بخش و روستاهای موردنظر، ارزش معاملاتی تعیین نشده باشد، معادل هفتاد درصد (۷۰٪) ارزش معاملاتی نزدیکترین محل مشابه، محاسبه خواهد شد.

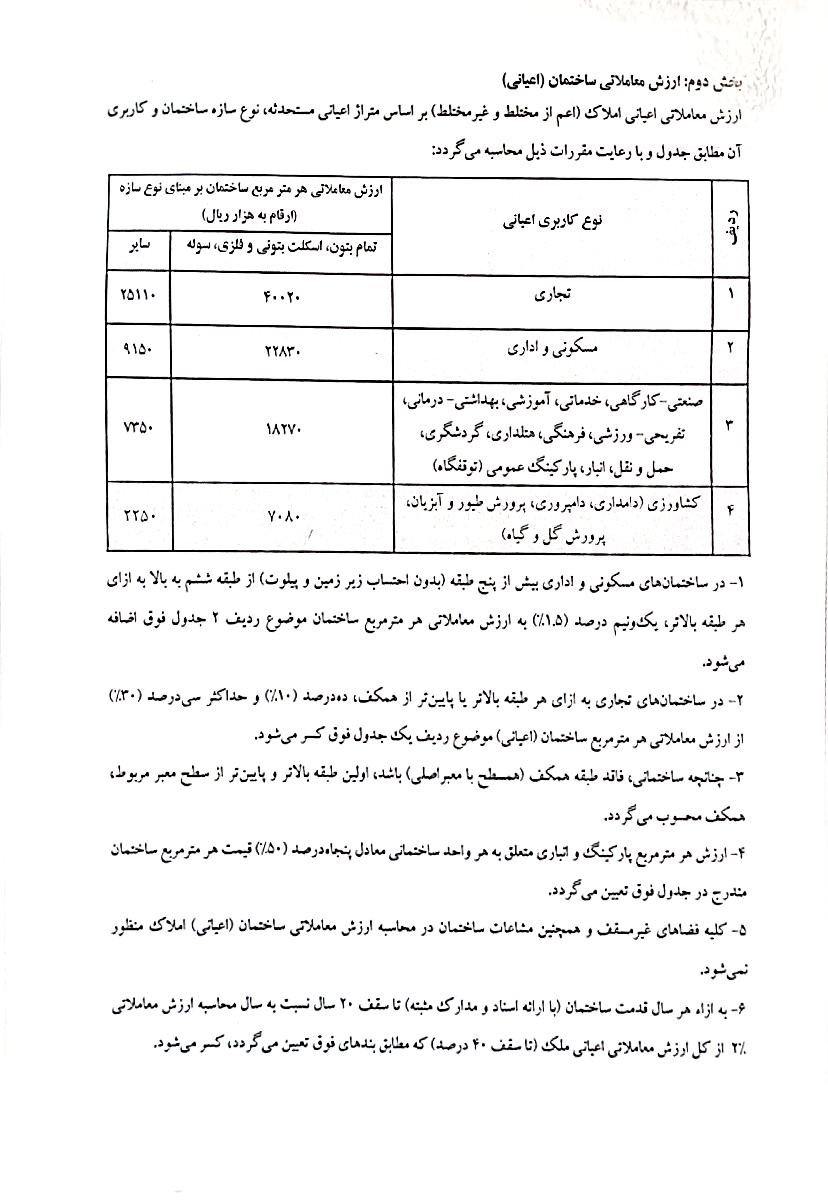

بخش دوم – ارزش معاملاتی ساختمان (اعیانی)

ارزش معاملاتی اعیانی املاک (اعم از مفروز و مشاع و در هر منطقه) بر اساس متراژ اعیانی، مستحدثه، نوع سازه، ساخت و کاربری آن، مطابق جدول زیر و با رعایت مقررات ذیل محاسبه میگردد:

جدول شماره (۲): ارزش معاملاتی هر مترمربع ساختمان بر حسب نوع سازه و نوع کاربری اعیانی

|

ارزش معاملاتی هر مترمربع ساختمان با مصالح نوع سازه (ارقام به هزار ریال) |

نوع کاربری اعیانی | ردیف | |

| سایر

|

(تمام بتون اسكلت بتونی و فلزی و سوله)

|

||

| 25110 | 40020 | تجاری | 1 |

| 9150 | 22830 | سکونتی – اداری | 2 |

| 7350 | 18270 | صنعتی، کارگاهی، خدماتی، آموزشی، بهداشتی – درمانی، ورزشی و فرهنگی، مهمانداری و گردشگری، حملونقل و تأسیسات عمومی (پمپ بنزین) | 3 |

| 2250 | 7080 | کشاورزی (گلخانهای، دامداری، مرغداری، شیلات و آبزیان، پرورش گل و گیاه) |

4 |

مقررات محاسباتی ارزش معاملاتی اعیانی

۱. در ساختمانهای مسکونی و اداری بیش از یک طبقه، به ارزش معاملاتی هر مترمربع ساختمان موضوع ردیف ۲ جدول فوق، بهازای هر طبقه بالاتر یک و نیم درصد (۱/۵٪) اضافه میگردد.

۲. در ساختمانهای تجاری، بهازای هر طبقه بالاتر از همکف، دو درصد (۲٪) و حداکثر تا بیست درصد (۲۰٪) از ارزش معاملاتی هر مترمربع ساختمان (اعیانی) موضوع ردیف ۱ جدول فوق اضافه میشود.

۳. چنانچه ساختمان فاقد طبقه همکف (سطح مبنا) باشد، طبقه اول بالاتر از سطح مبنا، همکف محسوب میگردد.

۴. ارزش هر مترمربع بنای نیمطبقه (بالکن، تراس، انباری و فضاهای مشابه) معادل پنجاه درصد (۵۰٪) نسبت به هر مترمربع ساختمان اصلی در نظر گرفته میشود.

۵. کلیه فضاهای مشاع و همچنین تأسیسات ساختمان در محاسبه ارزش معاملاتی ساختمان (اعیانی) املاک منظور نخواهد شد.

۶. از ارزش معاملاتی ساختمانها با ارائه اسناد و مدارک مثبته، بهتناسب ۲۰ سال نسبت به سال ساخت، ارزش معاملاتی آنها از کل ارزش معاملاتی اعیانی ملک کسر میگردد. (ماهیتاً، ۴ درصد برای هر سال، که معادل ۲۰٪ طی پنج سال میگردد.)

۷. ارزش معاملاتی اعیانی ساختمانهای مسکونی نوساز واقع در بافتهای فرسوده که بیش از سه سال از تاریخ صدور گواهی پایانکار آنها گذشته باشد، در زمان نقل و انتقال قطعی، معادل پنجاه درصد (۵۰٪) ارزشهای تعیینشده، با رعایت ضوابط مربوطه محاسبه میگردد.

۸.ارزش معاملاتی عرصه و اعیان پروژههای مسکونی در برنامههای حمایتی دولت، واقع در مناطق بیستودوگانه شهر تهران که مالکیت آنها به موجب ابلاغیه سال ۱۳۹۹ صادر و با معرفی وزارت راه و شهرسازی به اشخاص واگذار گردیده است، در هنگام نقل و انتقال قطعی نیز برابر پنجاه درصد (۵۰٪) ارزشهای تعیینشده، با رعایت مقررات اجرایی مربوطه، محاسبه و توسط سازمان امور مالیاتی کشور بهصورت رسمی بررسی خواهد شد.

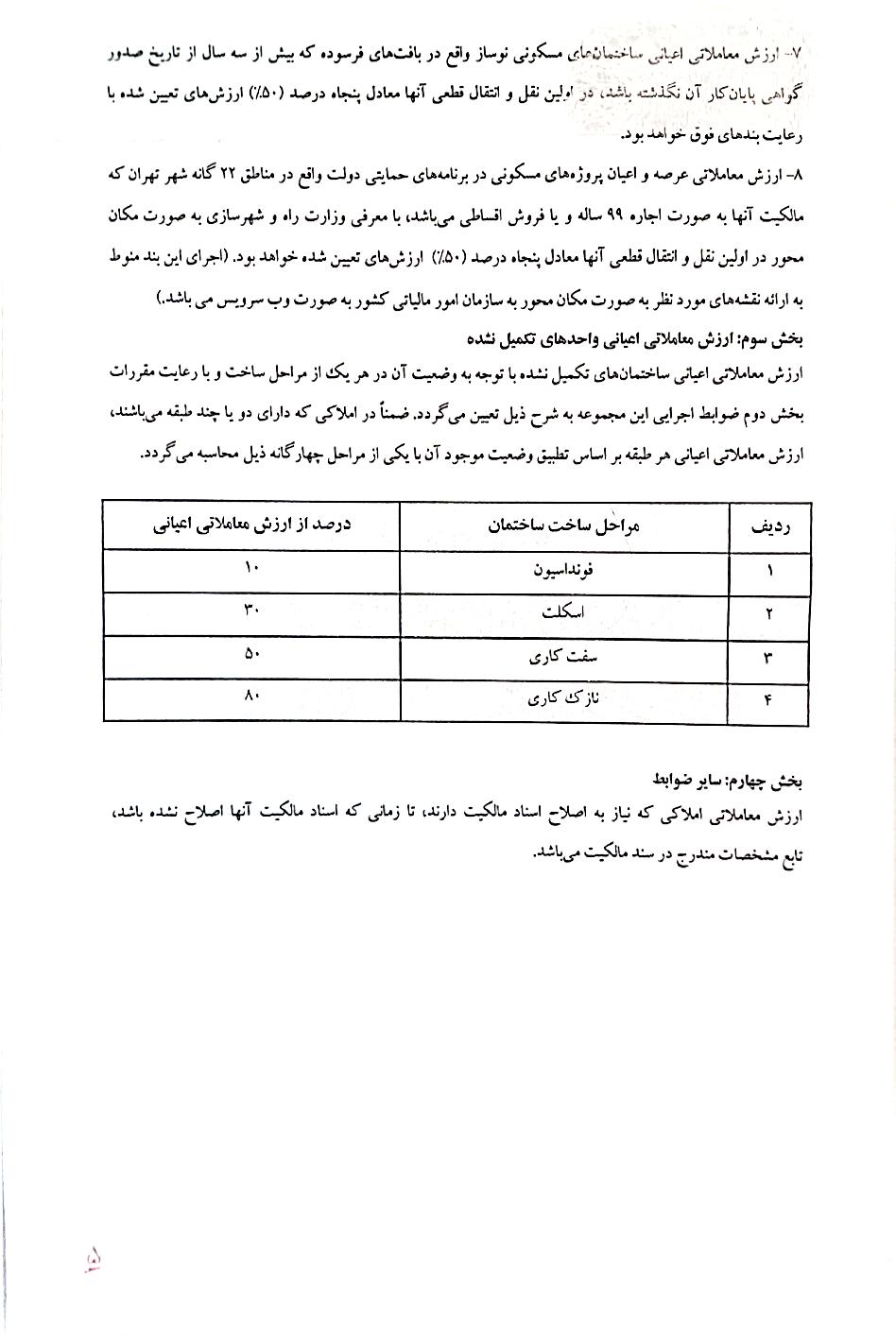

بخش سوم – ارزش معاملاتی اعیانیهای ناتمام (کمیسیون تکمیل ساختمان)

در مواردی که عملیات ساخت ساختمان بهطور کامل انجام نشده باشد، ارزش معاملاتی اعیانی بر اساس مراحل پیشرفت عملیات ساختمانی و به نسبت درصد تحققیافته هر مرحله، مطابق جدول زیر تعیین میگردد.

| ردیف | مراحل ساخت ساختمان | درصد از ارزش معاملاتی اعیانی |

|---|---|---|

| ۱ | فونداسیون | ۱۰٪ |

| ۲ | اسکلت | ۳۰٪ |

| ۳ | سفتکاری | ۶۰٪ |

| ۴ | نازککاری | ۸۰٪ |

در صورت توقف عملیات ساخت در هر مرحله، ارزش اعیانی متناسب با وضعیت موجود و بر مبنای یکی از مراحل فوق، محاسبه خواهد شد.

بخش چهارم – سایر ضوابط

ارزش معاملاتی املاکی که نیاز به اصلاح سند مالکیت دارند، تا زمانی که سند مالکیت آنها اصلاح نگردیده باشد، تابع مشخصات مندرج در سند مالکیت فعلی خواهد بود.